Trong thời đại chuyển đổi số, việc sử dụng hóa đơn điện tử là bắt buộc đối với hầu hết doanh nghiệp. Các phần mềm phổ biến như MISA meInvoice, Fast, E-invoice giúp kế toán dễ dàng lập, ký số và phát hành hóa đơn. Tuy nhiên, nhiều người vẫn băn khoăn khi gặp hai tình huống xuất hóa đơn cho khách hàng sau đây:

– Khách hàng cung cấp đầy đủ thông tin để xuất hóa đơn bao gồm: Cơ sở kinh doanh có mã số thuế, khách lẻ cung cấp mã số thuế, số định danh cá nhân.

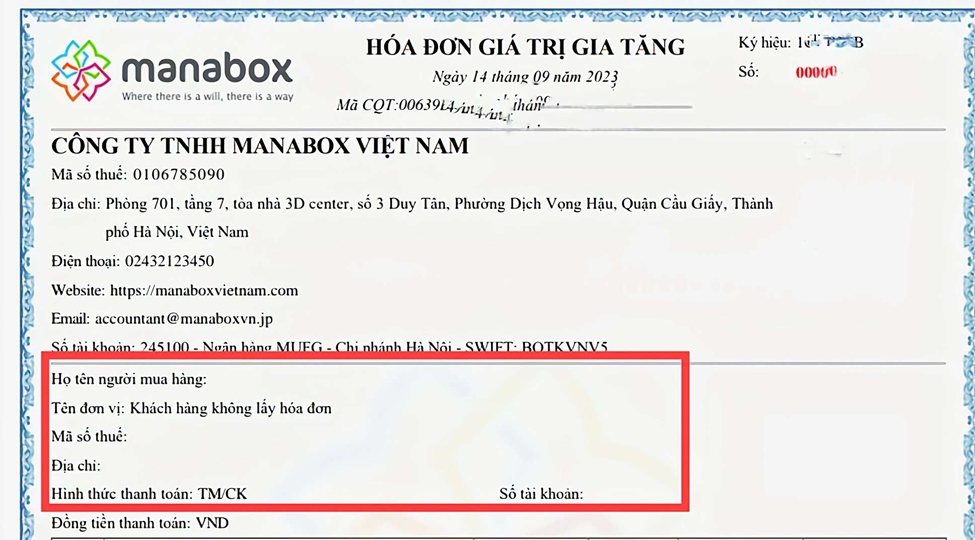

– Khách lẻ không lấy hóa đơn.

Bài viết này sẽ tổng hợp cách xử lý 2 tình huống xuất hóa đơn trên từng phần mềm.

1. Trường hợp xuất hóa đơn cho khách hàng cung cấp thông tin để xuất hóa đơn: Căn cứ mục a, khoản 7, điều 1, nghị định 70/2025/NĐ-CP quy định như sau:

– “Trường hợp người mua là cơ sở kinh doanh có mã số thuế thì tên, địa chỉ, mã số thuế của người mua thể hiện trên hóa đơn phải ghi theo đúng tại giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư, giấy chứng nhận đăng ký hợp tác xã; trường hợp người mua là đơn vị có quan hệ ngân sách thì tên, địa chỉ, mã số đơn vị có quan hệ ngân sách thể hiện trên hóa đơn phải ghi mã số đơn vị có quan hệ với ngân sách được cấp.”

Theo đó các thông tin cần thể hiện trên hóa đơn bao gồm: Tên – Địa chỉ – Mã số thuế.

– “Trường hợp người mua cung cấp mã số thuế, số định danh cá nhân thì trên hóa đơn phải thể hiện mã số thuế, số định danh cá nhân.”

Theo đó các thông tin cần thể hiện trên hóa đơn bao gồm: Tên – Địa chỉ – Số định danh cá nhân/ Căn cước công dân.

– Phần mềm kế toán Misa meInvoice đã hướng dẫn cách lập và xuất hóa đơn điện tử CHUẨN theo Nghị định 70/2025/NĐ-CP tại mục 1.2 trong link đi kèm.

– Phần mềm kế toán E-invoice đã hướng dẫn chi tiết các bước lập hóa đơn điện tử tại mục 3.3 trong link đi kèm.

– Phần mềm kế toán Fast đã hướng dẫn các bước lập và phát hành hóa đơn điện tử tại mục 4 trong link đi kèm.

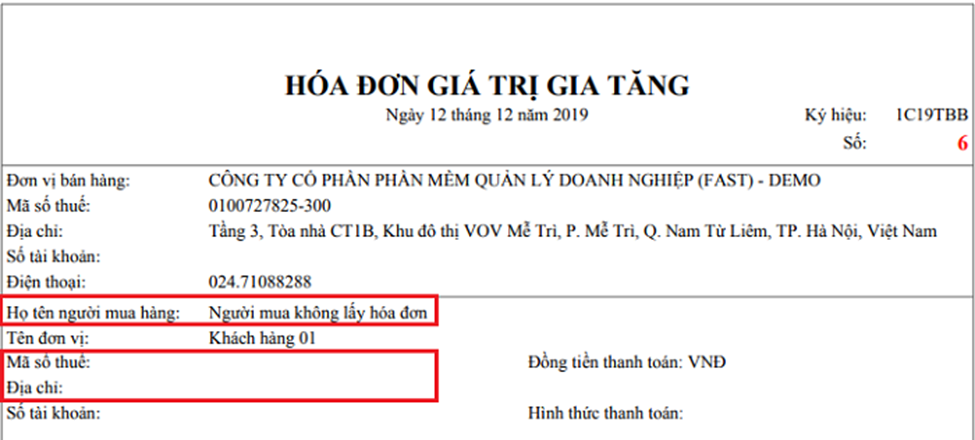

2. Trường hợp khách lẻ không lấy hóa đơn: căn cứ khoản 7, điều 3, thông tư 26/2015/TT-BTC quy định như sau: “người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hoá đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế.”

Theo đó thông tin cần thể hiện trên hóa đơn là: Họ tên người mua hàng: “người mua không lấy hoá đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế”.

Cục thuế đã có hướng dẫn cụ thể về tình huống xuất hóa đơn cho khách lẻ không cung cấp thông tin trong video dưới đây:

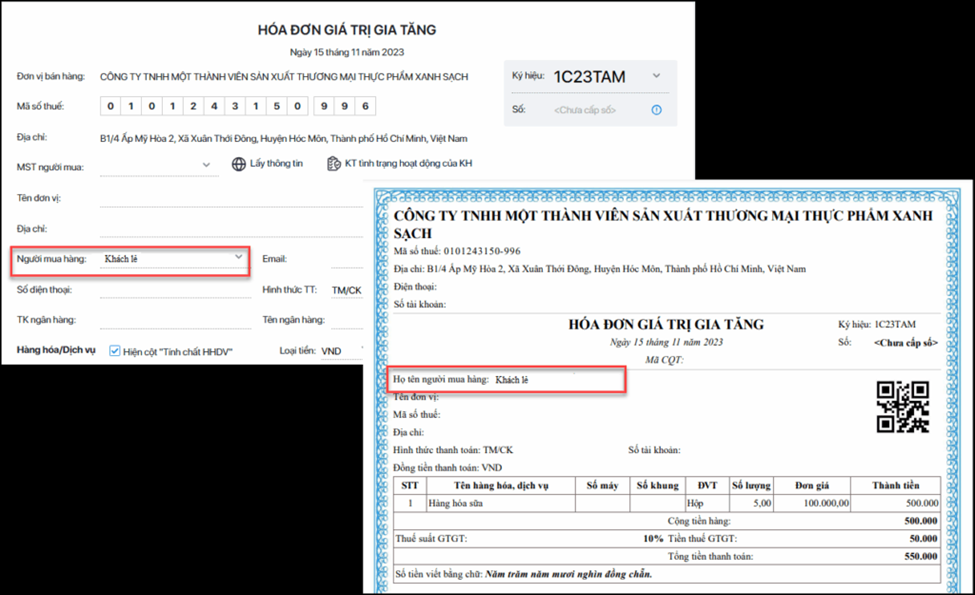

– Phần mềm kế toán Misa meInvoice đã hướng dẫn cách xử lý chi tiết trường hợp khách lẻ, người mua không lấy hóa đơn trong link đi kèm.

– Phần mềm kế toán E-invoice đã hướng dẫn về việc xuất hóa đơn điện tử cho khách lẻ không lấy hóa đơn tại mục 3.2 trong link đi kèm.

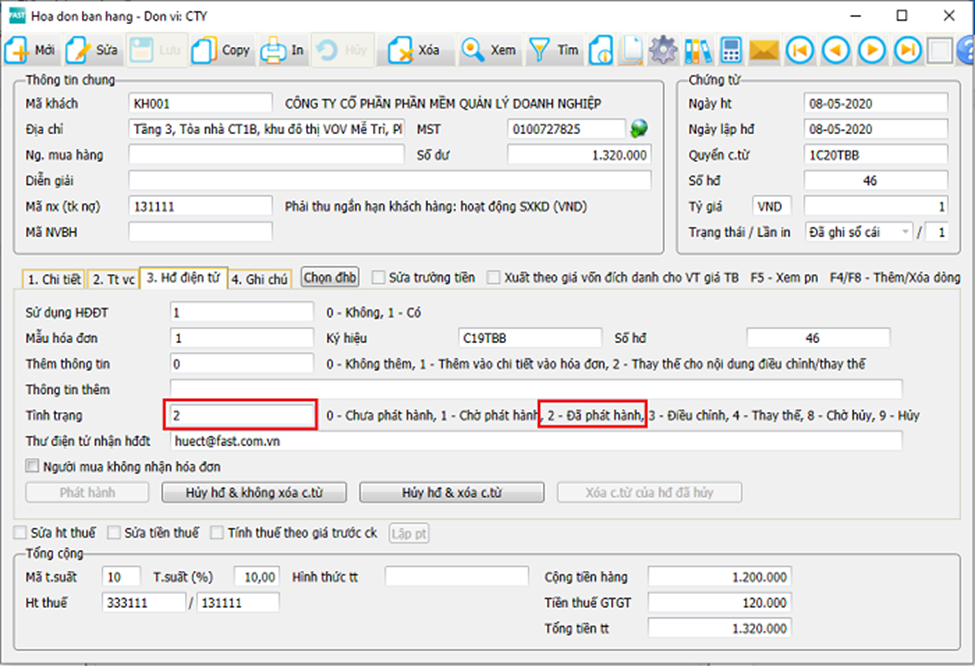

– Phần mềm kế toán Fast đã hướng dẫn các bước lập và phát hành hóa đơn điện tử trường hợp “Người mua không nhận hóa đơn” tại mục 6 trong link đi kèm.